韩瑞

韩瑞

进入2024年,国内的牵引车市场可谓捷报频传,“破纪录、创新高”等词汇大量出现在报道销量文章的标题中,但事实真的如此吗?为何卡友们在路上并没有看到新车实际运营呢?

为了能够真实反馈国内卡车上路运营新车的数量,卡车e族数据中心开发了“中国卡车市场终端上线量数据平台”,力求成为帮助企业及卡友了解当前卡车市场真实现状的“晴雨表”。

刚刚过去的2024年2月份,牵引车新车上线量(终端上牌的新车数量)仅为16399辆,相较此前火爆异常的1月环比下降近20%,同比2023年2月份更是下降了近40%。

对比2023年1月与2月的牵引车整体上线量,我们发现以往2月份的上线量几乎是1月份的2倍甚至更多,由此可以断定,2024年2月份牵引车的上线量大幅下降并不是常规的周期性波动,而是真真实实地遭遇了终端销量的“滑铁卢”。

我们没能等来期望中的2024年开门红,反而惨淡的上线量让我们对刚刚开始的新一年充满了担忧。

本应是大家全面开工的2月,反而牵引车在销量与上线量两端出现大幅下滑,正值开工旺季,牵引车为何遇冷?被卡友寄予厚望的天然气车是否依旧表现强势?卡车e族基于独家的数据为大家进行分析。

河北与山西这两个省份对中国牵引车销量影响有多大?下面几组数据应该给到了我们答案。

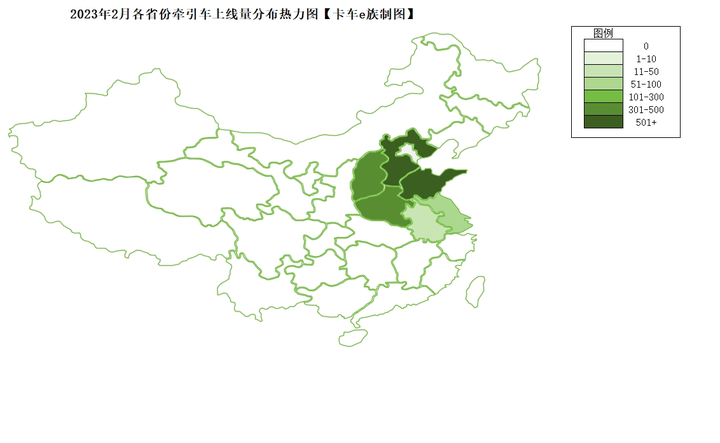

2023年2月份,牵引车上线量最高的省份依次为河北1378辆、山东1109辆、山西461辆、河南442辆、江苏324辆、安徽217辆;

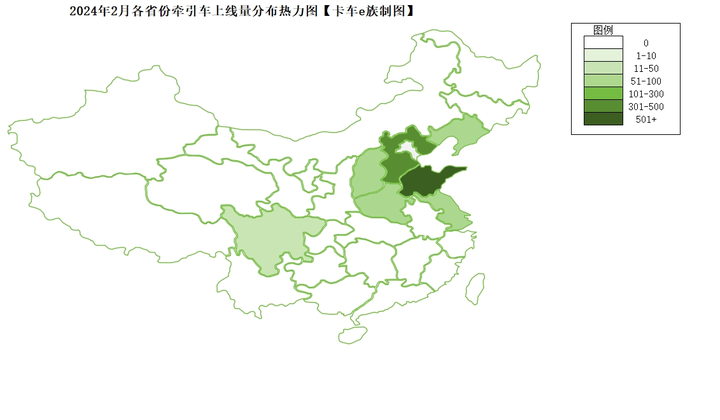

反观2024年2月份,牵引车上线量最高的省份依次为山东1098辆、河北475辆、河南242辆、四川205辆、江苏187辆、辽宁161辆。

经过数据的对比,不难看出2024年河北、山西这两个资源运输大省在真实上线量方面出现了大额下滑,河北省的上线量甚至不到2023年的三成。

这两个省份的上线量数据一定程度上可以反映出当前以河北、山西为代表的资源型运输无论是运费,还是货量似乎已进入低谷,已经无法引起卡友们购车的欲望。

然而山东省因为产业较为多元化且整体经济较好,物流货运行业似乎并没有受到过大的冲击,2024年上线量与2023年几乎持平,这在当前的物流大环境下实属难得。

由此可见,中国重汽能够获得2月牵引车销量榜冠军也是得益于山东省当地充沛的经济活力。

高中低端产品多点开花,这才刚开春就到了中国重汽“收获的季节”。

中国重汽2月牵引新车上线数量为6502辆,环比一月的4215辆增长超35%,同比2023年2月的3494辆增长46%以上,其中重汽豪沃品牌上线新车4227辆,重汽汕德卡品牌上线新车2275辆,中国重汽是整个2月份唯一逆势增长的品牌。

中国重汽在公路牵引车方面的优势是全方位的,无论是主打高性价比的HOWO MAX,还是中高端的TH系列都极为热销,甚至像是汕德卡这类的旗舰级别产品一个月也能实现超2000辆的新车上线,表现太过惊人。

之所以中国重汽能取得如此优异的成绩,除了整车配置与性价比优于同类产品,其深耕多年打造的多元化产品矩阵更是其长期稳居牵引车销量第一的重要支撑。

一汽解放在2月牵引车的新车上线数量为4084辆,无论是同比还是环比均出现了一定程度的下滑,虽然整体新车上线量不及中国重汽,但是一汽解放在东北、华北、西北等物流大省的市场占有率和用户口碑依然有着难以撼动的地位。

2月份榜单中,奔驰卡车表现尤为亮眼,上线新车数量高达365辆。要知道奔驰卡车的销售单价起步都要50万左右,能够取得这样的成绩实属不易。

特别值得一提的是,奔驰卡车的新车上线量甚至超过了我们熟悉的一些国产卡车品牌,像是大运重卡、上汽红岩、徐工重卡等榜单常客均被奔驰卡车甩在了身后,足以见得奔驰卡车这365辆上线新车的含金量。

通过分析2月份的牵引车上线量数据,我们不难发现国内卡友的购车理念正在发生变化,重汽汕德卡、奔驰卡车在终端上线量的持续增加,说明我们国内卡友愈发能够认可高端产品带来的高价值,另一方面整个市场也在传递出一种信号,国内卡友的认知与养车、用车观念已经逐步与国际接轨。

高端的商战往往也是以最朴实无华接地气的方式存在——降价!

各品牌在2月份的新车上线量均不尽如人意,此篇文章我们重点就各品牌的下滑原因进行解读。东风商用车虽然环比1月只下降9.26%,但是同比2023年有所下降。

欧曼重卡虽然相较1月的800台环比有了27%的提升,但是同比2023年2月出现了下降。这里面市场需求下降是大多数品牌在整个市场2月表现不佳的一大原因。

详细分析来看,上线量受到了以下两点影响:一是品牌热销区域新车市场反馈需要一定的周期,例如欧曼重卡热销的河北、山西等华北地区,以及东风商用车较为强势的西北、华南地区,这些地区在2月份都出现了一定程度的降低。

其次,重卡市场长期以来受到价格困扰,2024年一开年,多个品牌的牵引车,特别是燃气牵引车都有着大幅度的促销政策。根据卡车e族了解的情况,部分定价策略和市场打法不同的品牌也在一定程度上受到了影响。

此外,卡车e族还了解到目前部分品牌的经销商的“坏账率”正在升高,用户无力偿还贷款的现象频频出现,更令人担忧的这类贷款违约的问题会像“传染病”一样蔓延,极大影响着当地用户对于货运物流行业的信心。

试想一下,你正要趁着开年去买车,结果发现身边的卡友却因为市场行情不好,连基本的贷款都还不起了,不仅车被银行强制拖走,而且个人征信也受了影响,看到这样的情况,谁还敢买车?

最后,卡车e族认为整个牵引车行业的当务之急并非推出新产品来进一步刺激市场,反而应该加大优惠力度用以减轻经销商的库存压力,同时给予短期内资金周转有困难的卡友一些延期、缓期的还贷政策,帮助卡友乃至整个行业共渡难关,携手走出当前的困境。