彭頔

彭頔

轻型商用车领域,虽说近年来新能源车型来势汹汹,渗透率逐年提升,但从市场大盘来看,燃油车型依旧是销量主力军。2024年已过去两个多月,相关数据显示,燃油轻型车稳步上量的同时,其中也是“暗流涌动”。

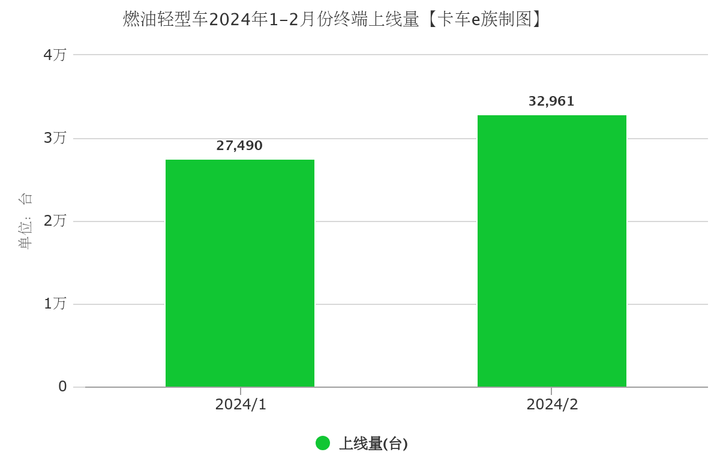

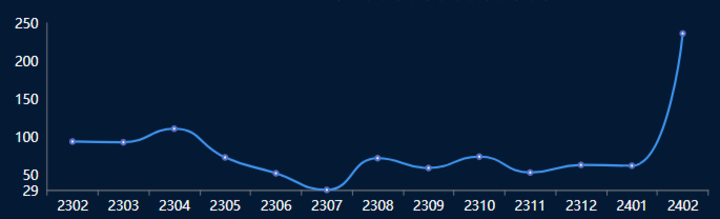

卡车e族数据中心数据显示,燃油轻型车2月上线量32961台(包含轻型载货车、轻型冷藏车、VAN车),环比1月上涨19.9%,连续两月销量提升。

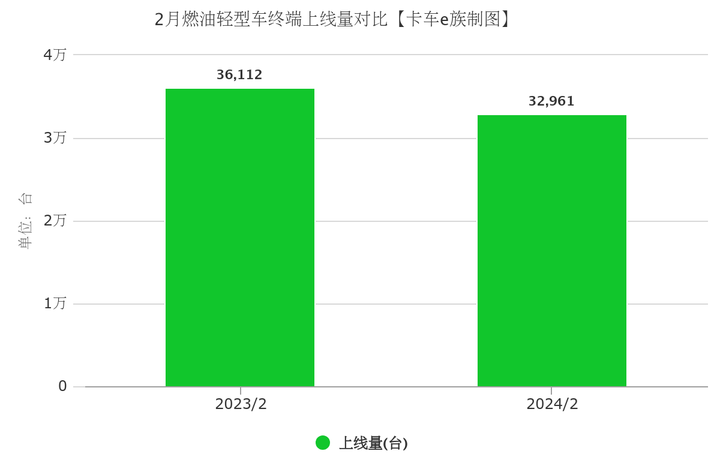

从数据上看,倒是挺符合此前所预测的行业复苏之势。只不过,对比去年同期却没那么美好。2023年2月上线量是36112台,今年同比去年只能说基本持平。而且去年2月环比1月可是提升了将近2倍,取得了“新年开门红”。

从数据上看,倒是挺符合此前所预测的行业复苏之势。只不过,对比去年同期却没那么美好。2023年2月上线量是36112台,今年同比去年只能说基本持平。而且去年2月环比1月可是提升了将近2倍,取得了“新年开门红”。

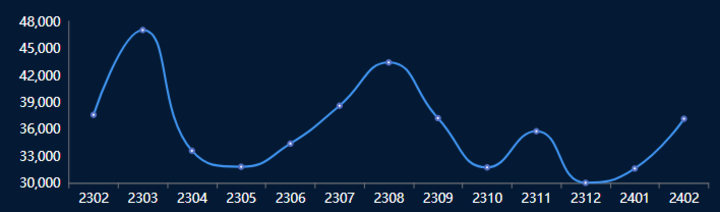

对比2023一整年数据也可以看出,去年月均上线量就是3万出头。在蓝牌新规、部分城市油车限行等政策刺激之下,目前燃油轻型车的市场大盘基本已经趋于稳定,上升空间小,甚至细分领域还逐渐被新能源所蚕食。

对比2023一整年数据也可以看出,去年月均上线量就是3万出头。在蓝牌新规、部分城市油车限行等政策刺激之下,目前燃油轻型车的市场大盘基本已经趋于稳定,上升空间小,甚至细分领域还逐渐被新能源所蚕食。

(近一年燃油轻型车上线量波动图)

(近一年燃油轻型车上线量波动图)

不过,卡车e族上线数据显示,燃油轻型车销量结构发生了变化,而且还呈现出非常明显的“品牌特色”。

如果把整个轻型商用车市场比作一块蛋糕,轻型载货车肯定是分得最多的那一个,毕竟它是城配市场的“霸主”。不过进入2月后,来分蛋糕的对手突然觉醒,给它来了一出“白衣渡江”,悄无声息瓜分走了一大块。

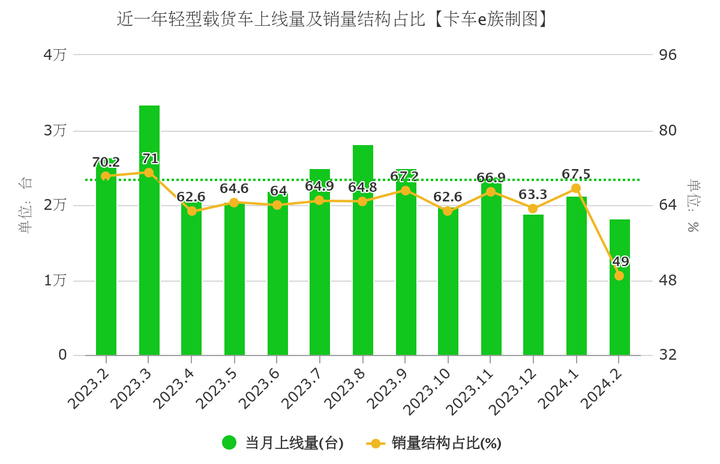

根据卡车e族上线数据计算,2月轻型载货车上线量18168台,环比1月下降14.6%,销量结构占比也从67.5%降至49%,遇到近一年从未有过的“低谷”。

根据卡车e族上线数据计算,2月轻型载货车上线量18168台,环比1月下降14.6%,销量结构占比也从67.5%降至49%,遇到近一年从未有过的“低谷”。

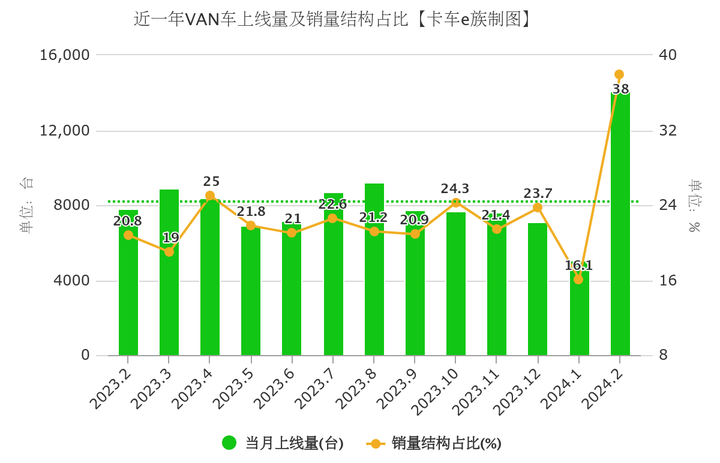

而让其“士别三日刮目相看”的便是VAN车。2月VAN车上线量达到14084台,环比1月暴涨1.77倍,达致近一年的顶峰,销量结构占比几乎能与轻型载货车分庭抗礼了。

而让其“士别三日刮目相看”的便是VAN车。2月VAN车上线量达到14084台,环比1月暴涨1.77倍,达致近一年的顶峰,销量结构占比几乎能与轻型载货车分庭抗礼了。

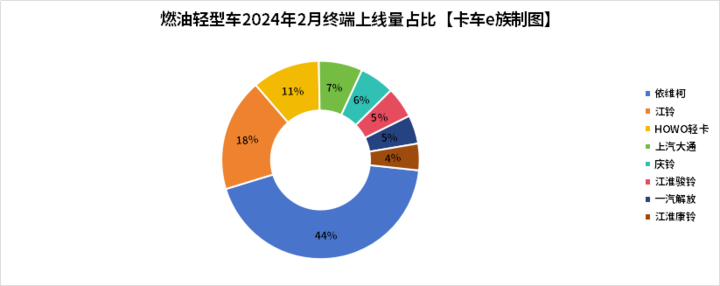

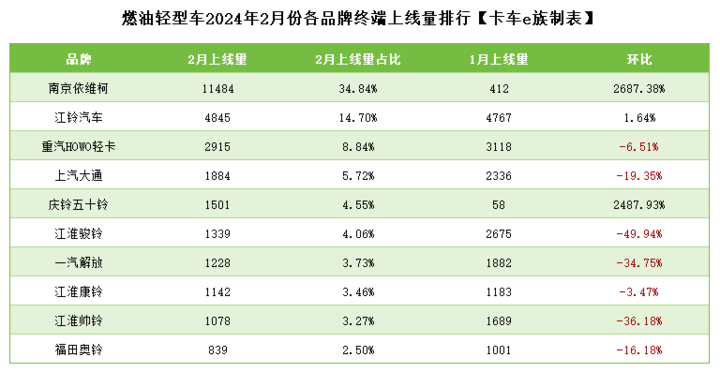

再来看品牌层面。2月份排名前十的品牌中,江铃汽车、重汽HOWO轻卡、江淮1卡、一汽解放、福田奥铃的轻型载货车、轻型冷藏车,上线量环比1月均出现不同程度下滑,唯独庆铃五十铃逆势上涨。不过对比去年情况,庆铃五十铃月销1000多台算正常发挥。

再来看品牌层面。2月份排名前十的品牌中,江铃汽车、重汽HOWO轻卡、江淮1卡、一汽解放、福田奥铃的轻型载货车、轻型冷藏车,上线量环比1月均出现不同程度下滑,唯独庆铃五十铃逆势上涨。不过对比去年情况,庆铃五十铃月销1000多台算正常发挥。

令人感到炸裂的当属南京依维柯,上线量那是断层领先。拆开它们的销量结构,2月VAN车上线量达到9417台!据卡车e族了解,南京依维柯VAN车型在2月的主要销量来源是国内某大型快递企业进行了集中采购。

令人感到炸裂的当属南京依维柯,上线量那是断层领先。拆开它们的销量结构,2月VAN车上线量达到9417台!据卡车e族了解,南京依维柯VAN车型在2月的主要销量来源是国内某大型快递企业进行了集中采购。

当然,销量结构的此消彼长,以及南京依维柯的爆火,其实都揭示了轻型商用车的市场趋势。蓝牌新规、城市限行等政策实施将会持续推动轻型车市场变革,一方面部分轻卡用户会将目光转向新能源车型;另一方面,VAN车型凭借性价比高、限制少、停靠灵活等特点,也让南京依维柯、江铃汽车、上汽大通等品牌吃到了这波红利。

VAN车型大火还有一个重要的原因,那就是与区域运输结构息息相关。卡车e族数据显示,2月份,VAN车在四川以及云南两个区域,对于过去一年销量成倍猛涨。

VAN车型大火还有一个重要的原因,那就是与区域运输结构息息相关。卡车e族数据显示,2月份,VAN车在四川以及云南两个区域,对于过去一年销量成倍猛涨。

(近一年四川VAN车销量波动图)

(近一年四川VAN车销量波动图)

作为宜居省份,四川、云南从不缺少烟火气,不仅是省会城市,周边地区的发展也在加快。城市进入新零售时代,像生鲜到家、社区团购等行业日益兴旺,对于末端配送的需求量大幅上涨。货运市场变化倒逼车型“进化”,VAN车显然是最适合游走于小区等狭窄路段的城配工具。

(近一年云南VAN车销量波动图)

(近一年云南VAN车销量波动图)

同时,随着货运平台往西南区域开疆拓土,入行门槛更低的VAN车自然迎来了新机。不需要双证,路权也比蓝牌轻卡高,货运平台上VAN车的需求量也非常大,无论是固定货源还是散货运输接单,VAN车都可以很好地满足需求。

此外,综合今年前两月上线量看,轻型载货车+轻型冷链车总体“情绪略有波动”,呈现出存量竞争态势。这时就更考验车企的“内功”了,谁能帮助用户解决更多细分场景痛点,谁就能抢夺更多市占率。

比如江淮1卡就在轻型车领域布局了多个子品牌,甚至包含VAN和皮卡车型。如果纵览江淮1卡整体上线量,它们可以排到轻型车市场第二,轻卡领域更是卖得最好的那个。在市场大盘显出疲态之时,延伸产品线有助于车企抗住压力,并为逆势上扬做好准备。

比如江淮1卡就在轻型车领域布局了多个子品牌,甚至包含VAN和皮卡车型。如果纵览江淮1卡整体上线量,它们可以排到轻型车市场第二,轻卡领域更是卖得最好的那个。在市场大盘显出疲态之时,延伸产品线有助于车企抗住压力,并为逆势上扬做好准备。

现代人的生活早已离不开餐馆、商超、海鲜、水果、快递、家装......有烟火气的地方,就少不了轻型商用车的身影。它们往返于城市的各个角落,为人们的幸福生活贡献自己的力量。看这幅销量热区图,其实跟各省人口数量似乎也有千丝万缕的联系。

【2月燃油轻型车销量排名前十区域:江苏、江西、浙江、河北、山东、河南、四川、湖北、云南、安徽】

【2月燃油轻型车销量排名前十区域:江苏、江西、浙江、河北、山东、河南、四川、湖北、云南、安徽】

华北地区的河北、山东、河南,均为工业、农业资源大省,公路运输十分突出,是全国路网中心,自然也是轻型商用车的销量“福地”。

而长江三角洲位于我国东部沿海发达经济带交汇处,改革开放以来凭借突出的区位优势,成为经济增长最迅速、城市化进程最快的地区。长三角所辐射的江苏、浙江、江西等省市,不管是城市规模还是常住人口方面增长幅度逐年扩大,城配物流也是日益兴盛,吸引了全国各地的运输人前去淘金。从上线数据看,江苏、江西、浙江、安徽、上海联手贡献了4230台,占总上线量的13%!妥妥的“城配大区”。

西南地区也贡献了非常大的增量。随着四川路网布局不断完善,目前已建成了以成都为核心,辐射周边城市的庞大公路网。同时,四川还以乡村产业为纽带,进一步整合织密农村公路网,形成更具活力的乡村生态产业带。这对于一个农业大省来说,无异于蛟龙入海,作为城配运输主力军的轻型车也迎来了可观的增量。

西南地区也贡献了非常大的增量。随着四川路网布局不断完善,目前已建成了以成都为核心,辐射周边城市的庞大公路网。同时,四川还以乡村产业为纽带,进一步整合织密农村公路网,形成更具活力的乡村生态产业带。这对于一个农业大省来说,无异于蛟龙入海,作为城配运输主力军的轻型车也迎来了可观的增量。

除了随市场需求而爆发式增长的VAN车之外,今年1-2月份,四川轻型载货车、轻型冷藏车环比过去一年,也出现了不同幅度的增长。而云南的发展也引人注目,其增长态势比之四川不遑多让。

除了随市场需求而爆发式增长的VAN车之外,今年1-2月份,四川轻型载货车、轻型冷藏车环比过去一年,也出现了不同幅度的增长。而云南的发展也引人注目,其增长态势比之四川不遑多让。

总的来看,轻型车市场销量分布趋势明显,华北看冀鲁豫,华东看长三角。但如果要想获得增量市场,还得多关注四川、云南等西南地区的用户痛点,推出更符合场景需求的车型。市场充满机遇与挑战,对于咱们卡友来说自然是好事,因为车企只有深入关注细分领域遽变,关注区域特点,方能推出更多高质量产品。这其实也体现出了卡车e族独家数据的价值,请大家持续关注!

总的来看,轻型车市场销量分布趋势明显,华北看冀鲁豫,华东看长三角。但如果要想获得增量市场,还得多关注四川、云南等西南地区的用户痛点,推出更符合场景需求的车型。市场充满机遇与挑战,对于咱们卡友来说自然是好事,因为车企只有深入关注细分领域遽变,关注区域特点,方能推出更多高质量产品。这其实也体现出了卡车e族独家数据的价值,请大家持续关注!