卡车e族

卡车e族

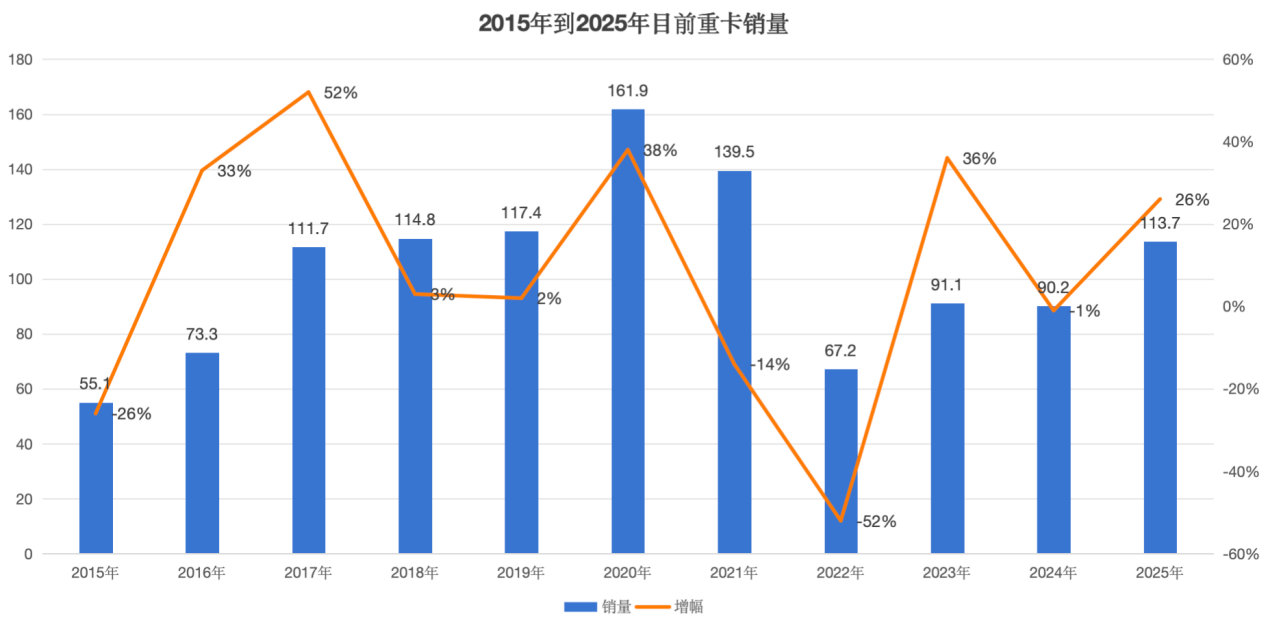

2025年的重卡市场,终于交卷了。

113.7万辆,同比增长26%,创下最近四年的新高。如果只看这个总分,这无疑是一个让所有人开香槟的年份。毕竟,我们终于爬出了低谷,甚至还实现了从4月到12月的史诗级九连涨。

但如果把这张试卷翻过来,看看里面的得分细节,你会发现这个“高分”拿得并不轻松,甚至有点心惊肉跳。12月份那反常的环比大跌,以及全年疯狂的出口数据,都在暗示我们:2025年的繁荣,是一场由政策强行拉动的“人造牛市”。而2026年,才是真正考验裸泳者的时刻。

先说个有意思的数据。12月份重卡销售了9.5万辆,虽然同比涨了,但环比11月却暴跌了16%。

在九连涨的惯性下,年底突然踩刹车,这不符合市场逻辑,但完全符合“中国式报表”逻辑。

这16%的跌幅,就是行业公开的秘密——藏销量。受益于下半年国三、国四以旧换新政策的超级红利,大多数主流车企在11月就已经把年度KPI完成得七七八八了。这时候再冲量,不仅会让2026年的增长目标变得高不可攀,还会透支明年的开门红。

所以,厂家们默契地把手里的订单压了下来,把发票锁进了保险柜,留着给2026年1月冲榜用。这9.5万辆的收官数据,是各家企业在那场疯狂的政策盛宴后,打的一个饱嗝。看似是降温,实则是为了明年一季度那场更激烈的厮杀在囤积弹药。

如果把这113.7万辆拆开看,你会发现国内市场的内需其实并没有那么强劲。

支撑起这个四年新高的,是两个超级变量:一个是政策淘汰,一个是海外出口。

2025年全年,中国重卡出口预计达到33万辆,创下历史新高。这意味着,中国生产的每3.5辆重卡里,就有1辆卖到了国外。这33万辆纯增量,掩盖了国内基建低迷、物流运价崩盘的尴尬。

如果没有这33万辆出口,国内市场的实际销量可能还在80万辆的温饱线上挣扎。出口市场的爆发,是中国重卡行业唯一的“硬通货”,也是我们在面对国内严重内卷时最后的退路。

站在2026年的门口,明年的剧本其实已经写好了一半。

首先,一季度的开门红是板上钉钉的。12月藏起来的那几万辆销量,会在1月份集中释放。加上春节前的备货需求,2026年的开局数据会非常漂亮。

但别被开局蒙蔽了双眼。2026年的全年逻辑,将从“总量普涨”变成“结构惨烈”。

最新的以旧换新政策已经明牌:资金封顶,优先电动。这意味着2025年这种“是个车就能拿补贴”的好日子结束了。2026年将是一场关于“额度”的抢夺战。油车和气车的生存空间将被新能源进一步挤压。

尤其是考虑到2025年新能源重卡已经干到了近20万辆的规模,2026年这个数字极有可能会冲向30万甚至更高。对于那些还在死守燃油车赛道的企业和经销商来说,2026年不是“跟着喝汤”的年份,而是“被踢下桌”的年份。

113.7万辆,是2025年的勋章,也是2026年的包袱。

它拉高了我们的期待,也透支了一部分未来的需求。2026年,当政策的潮水开始变得挑剔,当出口的基数已经高处不胜寒,谁能在这场存量博弈中活下来?

答案不再是看谁的库存多,而是看谁的电车快、谁的海外渠道硬。各位老板,庆祝完2025的胜利,赶紧醒醒酒,准备迎接2026的肉搏战吧。