卡车e族

卡车e族

2026年2月,新能源Van车市场在数据上经历了一场预料之内的“倒春寒”。受春节长假和物流歇工的双重影响,同比跌幅惨淡。然而,在集体“失血”的背后,市场的底层逻辑正在悄然生变。有些省份在死守基本盘,而有些层级的城市却在逆势“偷袭”。

打开2月的销量报表,满眼都是触目惊心的负增长。但这真的代表行业入冬了吗?

并不是。2026年的春节恰逢2月,物流配送体系进入年度休整期,新车的交付与上牌几乎处于停滞状态。对于以生产力工具为核心属性的Van车来说,这种季节性波动是行业规律。

但我们要看的是:在大家都在跌的时候,谁跌得慢?谁在缩减的市场里抢到了更大的蛋糕?

从省级销量TOP 10来看,市场格局依然维持着极强的地域特征:

广东依然是那个“大哥”:1730辆的销量,17.1%的全国占比。广东物流业的毛细血管之发达,决定了它对新能源Van车的刚需。虽然同比下跌了52.1%,但其江湖地位依然不可撼动;江浙沪的“阵痛”:浙江同比跌幅高达60.7%,江苏下跌52.8%。作为新能源渗透率最早达标的区域,江浙两省的市场已经从“政策驱动”完全转向“市场驱动”,受节日波动的敏感度极高;四川的“硬气”:纵观前十,四川37.0%的同比跌幅是最低的。这说明西南地区的物流电动化正处于补涨期,即便在春节期间,其下沉市场的增量依然对整体销量形成了强力支撑;重庆的“惨烈”:-63.4%的跌幅让重庆排名垫底。作为曾经的燃油Van车生产重镇,重庆在新能源转型的阵痛期,叠加春节效应,显得格外吃力。

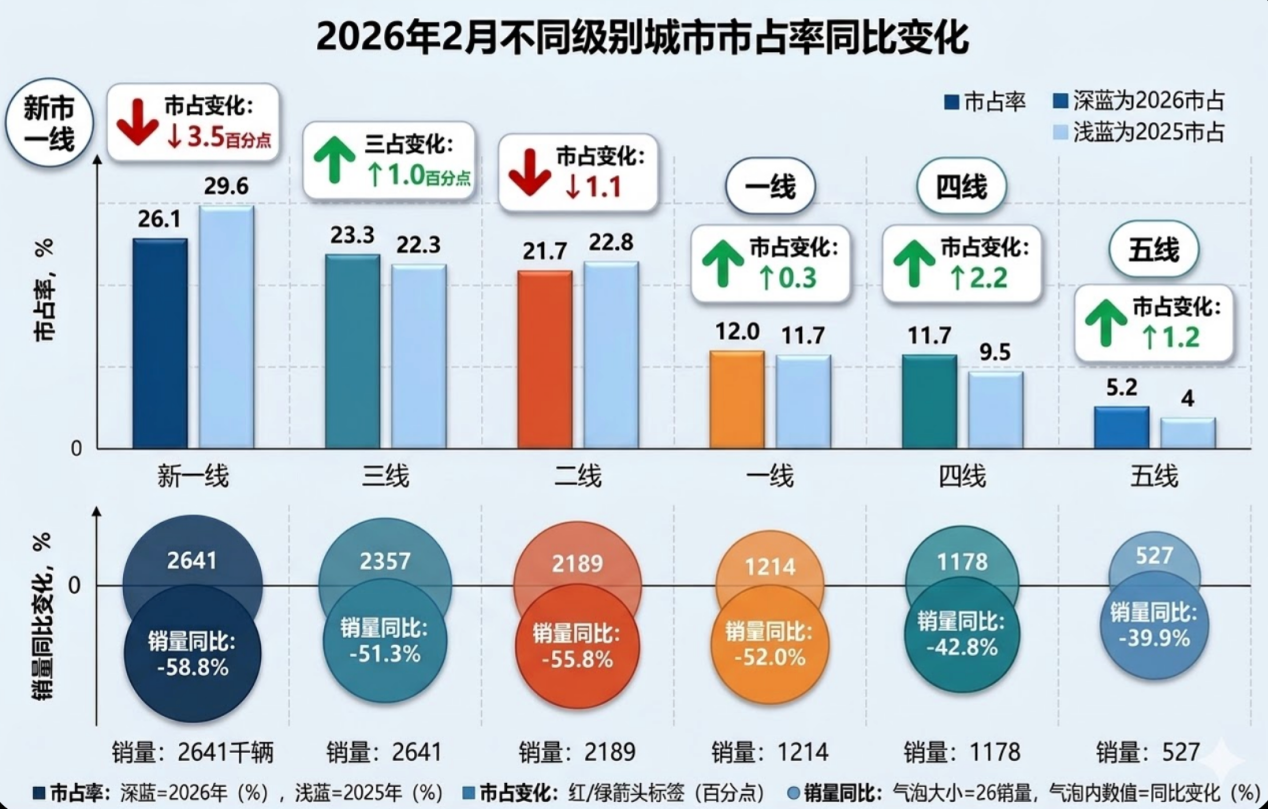

如果说省级数据看的是“量”,那么城市等级的市占率变化看的就是“势”。第二张图里隐藏的信息,才是真正值得所有厂家警惕的:

新一线城市失守,降幅达3.5个百分点:曾经作为新能源Van车绝对消耗主力的新一线城市,市场占比从29.6%退缩至26.1%。这释放了一个信号:大城市的新能源Van车市场已接近饱和,进入了“以旧换新”的存量时代。

四五线城市反攻,占比逆势上扬:这是一个极具杀伤力的数据——四线城市市占率增长了2.2%,五线城市增长了1.2%。

这意味着什么?即便在全国销量大幅缩水的2月,那些偏远、基建相对薄弱的小城市,对新能源Van车的认可度反而提高了。这说明充电设施的完善已经下探到了县域,新能源Van车正式开启了“农村包围城市”的2.0阶段。

数据背后,是产品力和战略布局的博弈。通过这两张图,我们能得出三个明确的结论:

告别“大城市依赖症” 过去车企只要搞定深、穗、杭,就能活得很滋润。现在不行了。2月的数据证明,增量在四五线城市。谁的产品能适应复杂的乡镇路况,谁的服务站能开到县城口,谁就能在接下来的竞争中活下去;产品属性必须从“能跑”转向“能赚”,随着市场下沉,用户对价格和残值的敏感度会更高。2月销量虽然低,但观望情绪浓厚。厂家需要思考的是,如何在电池成本透明化的今天,通过集成化底盘和低风阻设计,给用户挤出更多的“每公里利润”;存量博弈下的品牌洗牌,江浙地区的跌幅警示我们,单靠政策补贴、路权限制来卖车的日子不多了。当一线城市进入换车周期,用户会比三年前更挑剔。空间利用率、补能速度,甚至司机的驾驶舒适度,都将成为决定胜负的参数。

2月的数据像是一面镜子,照出了行业的疲态,也照出了未来的方向。

不要被那个-60%的增长率吓坏,那只是季节性的噪音。真正的暗流在于:市场重心正在从高线城市向基层物流末梢偏移。2月的休整,是为了3月开工季的爆发。

对于Van车从业者来说,现在不是抱怨行情的时候,而是该下乡去、去四五线城市,看看那里的司机到底需要什么样的挣钱机器。