卡车e族

卡车e族

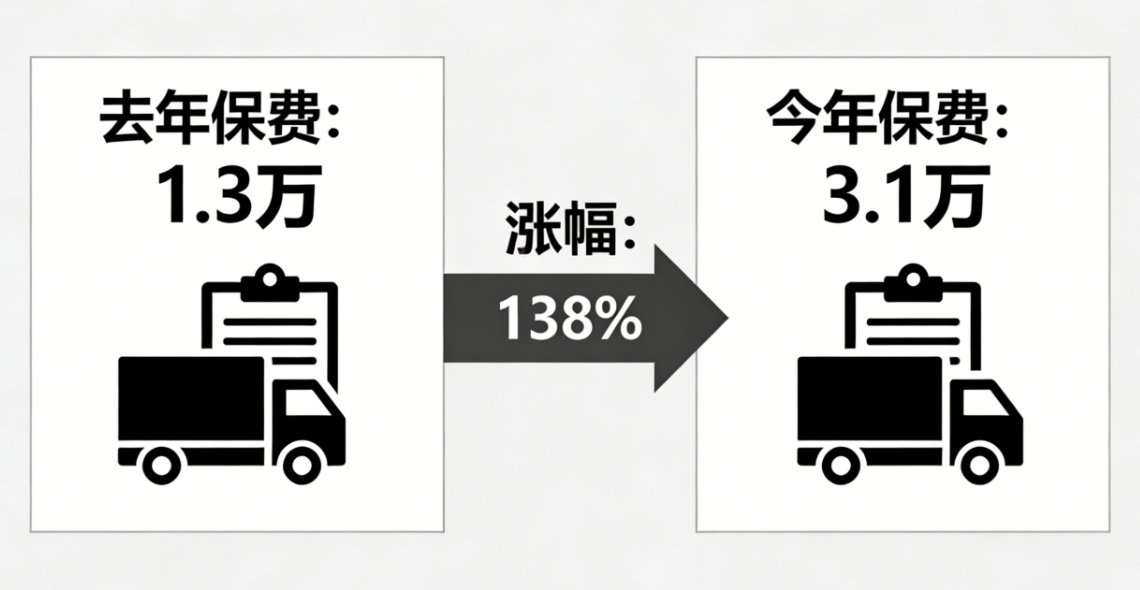

最近,江西一位车主的保费账单火了:去年还是1.3万,今年续保直接蹦到了3.1万,涨幅高达138%。

面对质疑,保险公司的解释像挤牙膏,一会儿说车型风险高,一会儿说系统自动评估。这种随心所欲的报价,让不少卡友直呼:这哪是买保险,这是交‘买路财’啊!

在2026年的车险环境下,保费暴涨通常由三个电子推手共同完成:

自主定价系数的顶格处理:2026年新规进一步放宽了保险公司的自主定价权(系数浮动范围扩大)。如果系统判定你的车属于高风险,保险公司会直接把系数拉到上限(例如1.45甚至更高)。

NCD(无赔款优待)系数追溯:2026年新政调整了优惠规则,不再只看上一年,而是追溯前三年的理赔记录。如果你前两年出过险,哪怕去年没出,今年的折扣也会瞬间清零。

过户带来的风险溢价:就像网友提到的,营运车一旦过户,保险公司会认定为新车主、新风险。在精算模型里,二手营运车过户后的事故率比原车主高出20%以上。

很多卡友发现,人保报3.1万,去平安、太保问,要么拒保,要么报个差不多的高价。难道真的是串通好了?

数据共享:现在的保险行业后台数据是互通的。你的理赔记录、违章情况、车辆过户史,在所有大公司的系统里都是透明的。

风险规避:对于一些高赔付率的营运车型,小公司不敢接(怕赔死),大公司不想要(嫌麻烦)。3.1万的报价,本质上是一种软性拒保——报个你无法接受的天价,让你知难而退,去别家折腾。

网友提到的营运车挂靠转自持保费翻倍,是目前行业的潜规则。

在保险公司眼里,挂靠公司有规模效应,风险相对可控;一旦转给个人,就变成了高危个体户。2026年由于新能源营运车维修成本居高不下,保险公司为了分摊损失,普遍调高了所有营运车辆的基准费率。

当保费占据了运营成本的很大一部分,甚至超过了车辆折旧时,这个行业的生态就已经畸形了。

给卡友的建议:

1.多方比价:不要只盯着大三家,看看一些地方性财险公司是否有针对特定货运线路的专项产品。

2.谨慎理赔:在2026年新规下,小剐小蹭能私了就私了,否则未来三年的保费涨幅,远超那几百块的维修费。

3.维权投诉:如果保险公司无法给出合理的涨价依据(如无违章、无出险却暴涨),可以拨打12378(银行保险消费者投诉维权热线)进行申诉。

保险公司嘴里喊着风险共担,手里算的却是精准割肉。当你不出险时,你是它的优质客户;当你一旦过户、或者是跑的里程多了点,你就成了它系统里避之不及的高危选手。

在运价跌到地板、气价涨到心慌的2026年,这3.1万的保费,就像一根勒在卡友脖子上的绞索。如果连给车买份保障都成了高攀不起的奢侈品,那这公路运输的下半场,咱们卡友还能靠什么跑下去?