卡车e族

卡车e族

根据最新出炉的终端统计数据显示,2026年上半年,国内新能源重卡累计销量达12.62万辆,同比暴增85%。更夸张的是,6月单月新增销量冲高至3.25万辆,同比大涨107%,直接刷出了去年同期的2.07倍,成为上半年当之无愧的业绩天花板。

随着大盘全面爆量,2026年下半年的重卡江湖,正在发生一场从规模化放量向场景化深耕、全链路服务的深层次迁徙。

这一轮的疯狂增长,是政策、成本、需求多重因素共振的市场化内生结果。

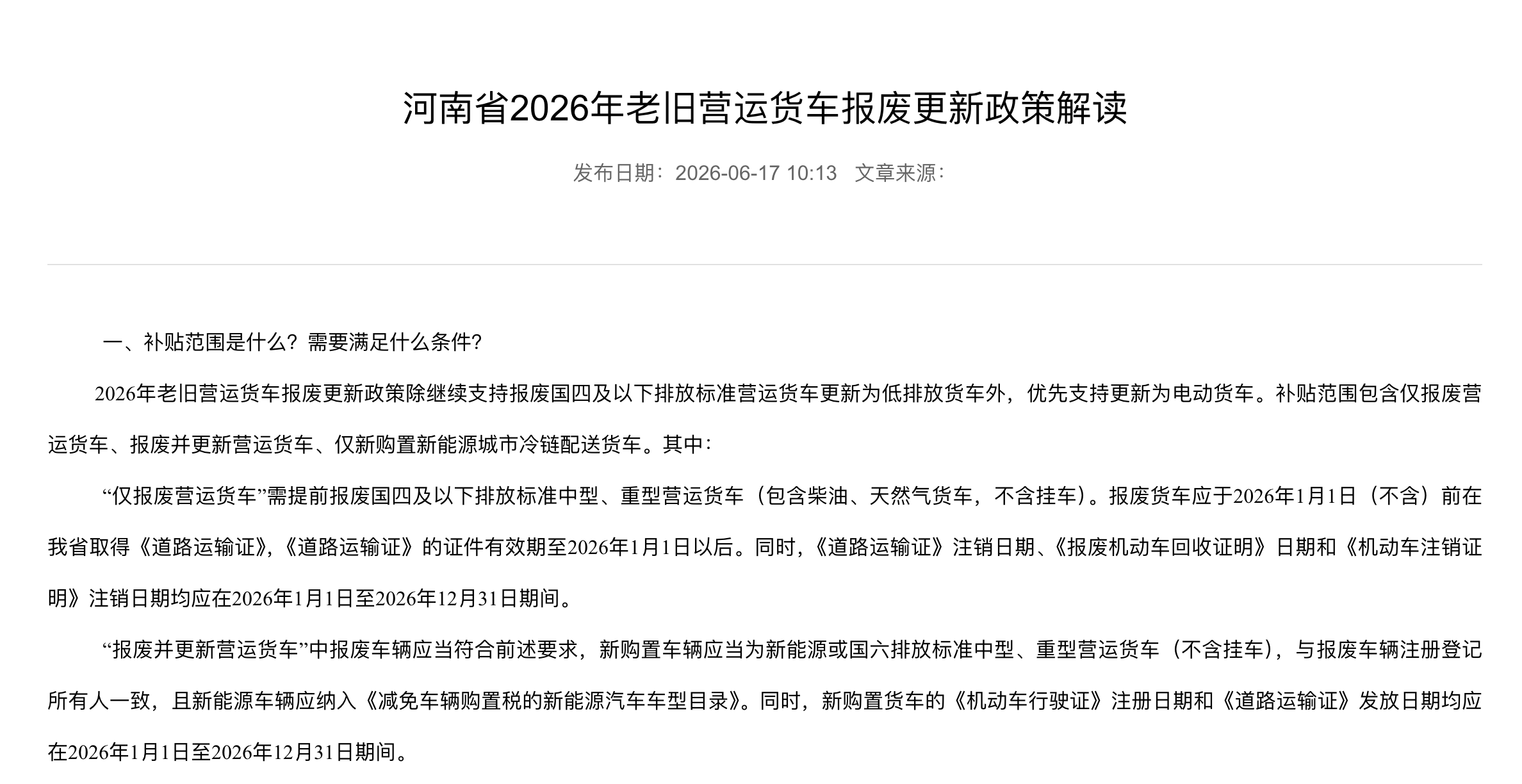

国四/国五淘汰的真金白银:近期各地报废补贴力度堪称空前。河南推出了老旧柴油货车置换叠加补贴,报废国四重卡并新购新能源车型,单车最高能拿到22万元的国补+省补;杭州甚至首次将国五柴油货车也纳入淘汰补助目录,单车最高补助19万元。这直接让卡友的换车成本跌入历史谷底。

油气价格高位的成本倒逼:国际油气价格持续在高位横盘,前不久LNG气价一度暴涨到7.4元/公斤,让传统燃气车的省钱优势瞬间荡然无存。面对每公里纯电比柴油省1.4元、一年跑15万公里省出21万的硬核账本,大批持币观望的物流大户正排队转向绿牌阵营。

如果说6月份11部门印发的《推动新能源重卡规模化应用实施方案》给出了2030年保有量160万辆、3000个充换电站的顶层底线,那么各省市目前密集出台的配套土政策,则是直接在帮卡友降购置门槛、砍运营成本:

通行权直接发糖:河南直接砸出硬核大招——电动货车跑高速享受五折优惠,氢能货车更是直接免收通行费!这对于长途干线物流来说,省下来的过路费几乎是纯利润。

零碳通道疯狂圈地:作为煤炭运输的核心大区,内蒙古明确提出到2030年要建成超5000公里的零碳运输通道,并打造3到4条自动驾驶货运示范通道,构建零碳+自动驾驶的数智大格局。

基建配套大步快跑:临沂打出充电网络+规模化应用双方案,锁定2026年当地新能源重卡渗透率超20%的目标,加码购车贴息;河南、杭州等地则在密集开工百座级的大功率重卡充换电站,用基建密网对冲卡友的续航焦虑。

当行业渗透率跨过30%的深水区后,主流车企心里都明白,光靠卖一台裸车或者拼装电池的粗放打法已经玩不转了。谁能针对细分场景给出全生命周期的全链路服务,谁才能稳住未来的运力生态位。

在这场场景化的排位赛中,各大巨头正各显神通:

一汽解放:引爆煤炭专线,年内销量破2万

日前,解放在内蒙古鄂尔多斯直接发布了覆盖全运输半径的煤炭运输专属解决方案。针对矿区短倒、城际运输、跨省干线三类场景,掏出了五横六纵七大系列的新能源产品全家桶。更绝的是,他们同步配套了车电分离租赁、定制化金融、补能网络建设等一体化生态联盟。最新数据显示,解放年内新能源中重卡销量已突破2万辆(大增43%),光是煤炭场景就砍下了超7000辆的战绩!

中国重汽:产销增速跑赢大盘,剑指35%行业渗透

中国重汽在近期披露的投资者关系活动记录中表示,今年以来新能源重卡产销量增速优于行业水平,在政策引导、技术赋能与市场驱动三重利好下,公司预判全行业渗透率有望达到35%及以上,未来将持续推进产品技术创新与场景化应用。

三一/徐工/陕汽:封闭场景与海外两手抓

三一重卡除了深耕矿山外,前不久刚刚完成了883台电动重卡集中批量出海的创纪录壮举,断层式刷新了国内纯电牵引车的单次出口纪录;徐工汽车则正将其标准化的换电体系向全国矿区快速复制推广;陕汽则死死咬住西北煤炭和砂石运输市场,换电车型大单不断。

卡友们、车队老板们,你们所在的线路上,新能源重卡的运价比油车、气车更有竞争力了吗?面对这场场景化、全链路服务的洗牌,你们打算在下半年正式换电卡吗?欢迎在评论区留下你们最真实的真心大实话!